Ключевая ставка и рынок ОФЗ: в преддверии заседания совета директоров ЦБ РФ

3-летний тренд на постепенное снижение ключевой ставки в России из-за всплеска волатильности на финансовых рынках и активизации проинфляционных рисков в апреле этого года прервался, в июне-июле Центробанк также ограничился сохранением ставки (7,25%) без изменения. Определенная жесткость денежно-кредитной политики в ответ на возникавшие риски обеспечивалась тем, что ЦБ сохранял ключевую ставку на уровне выше нейтрального (6-7%).

Напомним, что нейтральный уровень ключевой ставки — это такой уровень, который не оказывает избыточного сдерживающего или стимулирующего влияния на экономику, иными словами, это ставка, которую регулятор устанавливает в долгосрочном периоде в отсутствие шоков. Однако сейчас есть основания полагать, что нейтральный уровень ключевой ставки сместился вверх и практически достиг текущего значения.

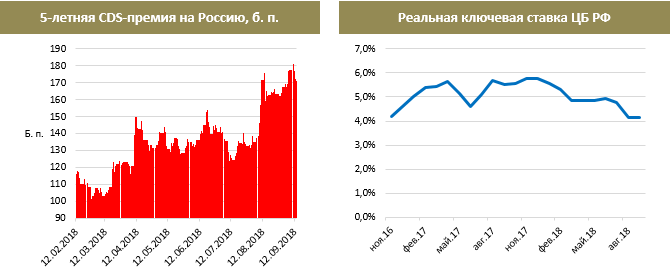

Проблема с уровнем долгосрочной нейтральной ставки уже поднималась после валютной турбулентности в апреле, когда регулятор вынужден был признать, что, что в условиях некоторого роста страновой премии за риск и увеличения процентных ставок на развитых рынках, оценка нейтральной ключевой ставки в РФ смещается ближе к верхней границе диапазона 6–7%.

При этом, с апрельских уровней российская риск-премия (оценка на основе кредитных дефолтных свопов сроком на 5 лет) увеличилась к текущему моменту еще примерно на 30 б. п. Безусловно, вопрос, насколько устойчивым окажется достигнутый уровень, остается открытым. Но, на наш взгляд, потенциал развития "санкционной" темы еще далеко не исчерпан и вообще маловероятно, что геополитические риски в среднесрочной перспективе сильно ослабнут.

Отметим также, что в своем июльском пресс-релизе по ключевой ставке Центробанк подчеркнул, что денежно-кредитные условия в экономике близки к нейтральным — они уже практически не оказывают сдерживающего влияния на динамику кредита, спроса и инфляции. В общем, мы полагаем, что есть основания полагать, что потенциал снижения ключевой ставки исчерпан, и Россия присоединяется к большинству развивающихся стран, завершивших процесс смягчения денежно-кредитной политики (ДКП).

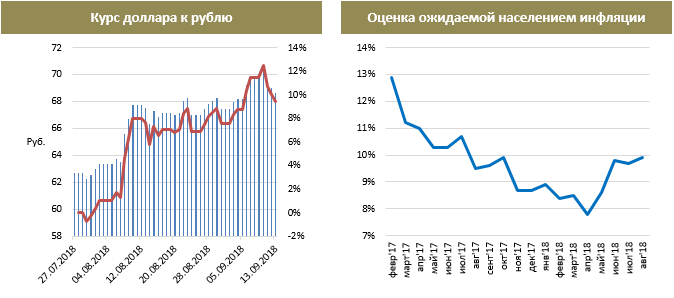

Таким образом, если предположить, что уровень нейтральной ключевой ставки уже достигнут, то теперь Центробанк не может обеспечивать жесткость своей ДКП просто оставляя ставку без изменения. А основания для проявления жесткости имеются: рост турбулентности на развивающихся рынках и неопределенность по санкциям, девальвация рубля, все более явный разворот к повышению инфляционных ожиданий населения.

Санкции "бьют" в первую очередь по рублю, который подешевел почти на 10% по отношению к доллару с момента июльского заседания по ставке, что, по оценкам, может дать дополнительный прирост к инфляции в размере 0,5-1,0 процентного пункта (п. п.). С учетом того, что уже сейчас регулятор не исключает выхода инфляции за пределы целевого диапазона (4%) из-за налоговых и тарифных решений в 1 квартале следующего года, девальвационный эффект, очевидно, еще более осложнит проблему с обеспечением контроля над темпом роста цен. Заметим, что для ЦБ критически важно не допустить долгосрочного превышения целевого значения по инфляции.

С учетом всего вышесказанного, мы полагаем, что есть весомые основания для повышения ключевой ставки на завтрашнем заседании. Отметим, что уровень реальной ключевой ставки, который сейчас находится на минимуме с ноября 2016 г., благодаря разгону инфляции будет и дальше снижаться, если оставить номинальный уровень ставки неизменным.

И хотя, на наш взгляд, баланс рисков, смещен в сторону более высокого, чем сейчас, уровня ставки, открытым остается вопрос — пойдет ли на повышение регулятор завтра или, например, отложит этот вопрос до следующего заседания в конце октября, когда станет более ясной картина с ценовой динамикой и, по всей видимости, с санкциями со стороны США. Всё-таки резких скачков инфляции пока не наблюдается (ослабление рубля транслируется в рост потребительских цен с некоторым временным лагом), а текущий уровень годовой инфляции (3,1%) — всё еще заметно ниже таргета ЦБ.

Мы полагаем, что поводом для поднятия ставки в октябре могут послужить, например, данные по возможному ускорению роста инфляционных ожиданий в первые осенние месяцы, спровоцированному текущей девальвацией национальной валюты. Не добавляют оптимизма в пользу завтрашнего поднятия ставки и последние заявления высокопоставленных представителей Банка России ("большинство факторов говорят в пользу сохранения ставки", "инфляционные риски пока, по оценкам, носят временный характер").

Впрочем, вероятность того, что ЦБ в любой момент может предпринять радикальное повышение ставки для отражения спекулятивных атак на рубль (как это произошло в декабре 2014 г.), на наш взгляд, не равна нулю.

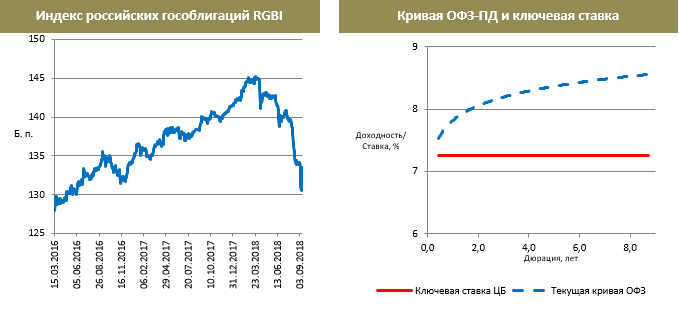

Прошлый месяц и первая половина сентября стали тяжелым временем для рублевого долгового рынка. По сути, мы наблюдали продолжение коррекции вниз от исторического максимума, достигнутого в конце марта этого года, только с выраженным ускорением. Так, только августовский провал стоил российскому рынку всего ценового прироста 2017 года.

Девальвация рубля, активный выход нерезидентов, потенциальный разворот вектора движения ключевой ставки ЦБ РФ — легче было найти новый downside фактор для рынка, чем аргумент в пользу инвестирования в ОФЗ. В результате, вся кривая ОФЗ стала располагаться выше ключевой ставки (чего не наблюдалось со времени валютного шока 2014 года), а максимально доступный уровень доходности, который можно зафиксировать по облигациям с российским суверенным риском, приблизился к 9%.

Несмотря на заметный ценовой отскок вверх в последние дни на фоне укрепления рубля, все факторы против рынка по-прежнему остаются в силе. Потенциал снижения ключевой ставки в перспективе ближайших месяцев, по-видимому, исчерпан, инфляция прошла своё "дно" и начинает ускоряться, а доля нерезидентов, для многих из которых, как минимум, весь новый российский госдолг может оказаться "токсичным" из-за санкций, по-прежнему значительна (около четверти объёма всего рынка).

Тем не менее, на наш взгляд, российским банкам должна быть интересна доходность на несколько процентных пунктов выше ставки недельного РЕПО — т.е. ключевой ставки ЦБ. Если смотреть ретроспективно, то доходности "дальних" ОФЗ практически никогда не превышали уровень ключевой ставки более, чем на 2 п. п. По-видимому, именно здесь расположен уровень поддержки для рынка.

Источник: