Это выглядит, как падение бастиона. За четыре месяца 2018 года 15 крупнейших ипотечных кредиторов выдали ипотечных кредитов на 827 млрд. рублей – на 84,7% больше объема выдачи ипотеки за аналогичный период 2017 года. Таков один из итогов совместного исследования аналитиков ДОМ.РФ и Frank RG. Руководитель агентства DDPlanet и создатель сервиса «Выберу.ру» Григорий Бурденко предлагает сопоставить эти цифры с показателями, которые дают финансовые сервисы в интернете.

Все ли дело в ставке?

«Основная причина значительного роста объемов выдачи ипотечных кредитов связана с закреплением ставок по ипотеке на уровне ниже 10%, – поясняют финансовые аналитики. – За год средневзвешенная ставка выдачи снизилась примерно на два процентных пункта». В апреле ставка по кредитам на новостройки составила 9,43% годовых (-1,55%), а на приобретение готового жилья на вторичном рынке – 9,63% годовых (-2,06%).

С 1 января 2016 года ставку рефинансирования приравняли к ключевой ставке Центрального банка России. В этот период она равнялась 11% годовых. Далее с периодичностью два-три месяца шла постоянная «игра» на понижение. Сегодня показатель составляет 7,25% годовых.

В то же время, по статистике ЦБ РФ, средняя ставка по выданным ипотечным кредитам все это время снижалась с 12,89% до 9,57% годовых на май текущего года.

По мнению профессора Уральского государственного экономического университета (УрГЭУ) Максима Марамыгина, помимо снижения ставки, сошлись еще несколько факторов. Во-первых, цены на недвижимость долгое время не росли, в стране фиксировался относительно стабильный уровень инфляции, а это означает понятные для потребителя ожидания. По его словам, платежеспособный спрос помогают формировать различные государственные программы: ипотека для военных, ипотека для молодых семей, федеральный закон о материнском (семейном) капитале, а также аналогичные региональные нормативные акты.

Интернет как катализатор

Скорость, с которой снижались проценты по ипотеке, почти без опоздания следуя за ключевой ставкой, во многом стала следствием развития интернет-технологий, считает руководитель агентства DDPlanet и создатель сервиса «Выберу.ру» Григорий Бурденко. «Мы фиксируем серьезный рост по запросам в поисковых системах с ключевыми словами, связанными с приобретением жилья в кредит», – констатирует он.

За те же первые четыре месяца наступившего года рост посещений раздела «ипотека» сервиса «Выберу.ру» по сравнению с аналогичным периодом 2017 года составил 149%. Создатели портала считают, что в эту цифру, безусловно, входят и 84,7%, о которых говорится в исследовании. Главное – это постепенное смещение поиска, а затем и выбора в глобальную сеть.

«Потребитель финансовых продуктов – будь то вклады, страхование или та же ипотека – больше не готов находиться в изоляции и безапелляционно принимать первые предложенные ему условия, – поясняет Григорий Бурденко. – Он может по пути на работу в общественном транспорте или в свободные минуты зайти на сайт, ввести интересующие его условия и получить список предложений».

В этот же период число расчетов, сделанных на ипотечном калькуляторе сервиса, увеличилось почти вдвое – на 98,4%.

При стоимости недвижимости 3 млн. рублей и первоначальном взносе 2 млн. рублей (займе в 1 млн. рублей), без учета льготных вариантов кредитования, минимальная процентная ставка составит 7-8%, а максимальная – 16-20% годовых.

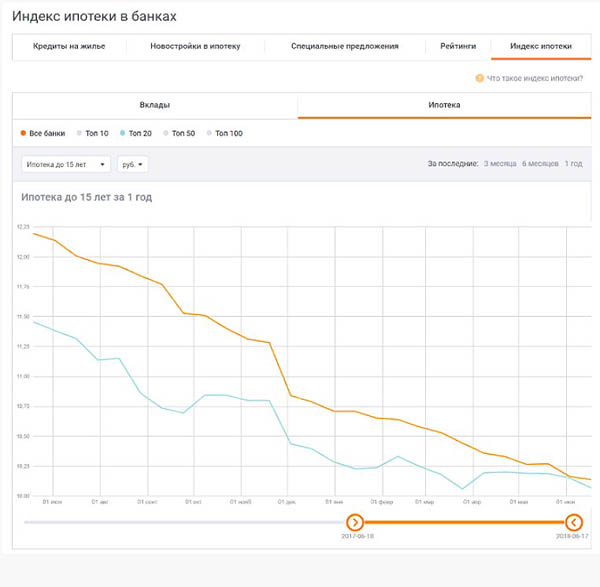

Собственный индекс ипотеки сервиса «Выберу.ру» на 3 июня 2018 года, составил 10.417 % годовых – на 1-1.2 процентных пункта выше, чем в приведенном исследовании. Как пояснили создатели сайта, это связано с тем, что учитываются предложения не только крупных кредитных учреждений, но и собственные программы сравнительно небольших региональных банков. «Достаточно часто необходима сумма 500-700 тыс рублей и на более «гибких» условиях, например, без страхования. Оба эти условия – путь к более высокой ставке», – поясняет создатель проекта Григорий Бурденко.

Ставка на снижение

На федеральном уровне говорят о необходимости снижения средней ипотечной ставки до уровня 7-8 процентных пунктов в среднесрочной перспективе. «Теоретически нижний предел ставки – ключевая ставка + 1%. При этом ключевая ставка у нас явно завышена», – считает Масксим Марамыгин. Если так, то уже сегодня есть теоретическая возможность снижения стоимости ипотеки до 8,5% годовых.

«Дальнейшее снижение ставок будет зависеть от динамики ключевой ставки в экономике. Мы ожидаем, что в зависимости от макроэкономических условий, уже во втором полугодии 2018 ставки по ипотеке снизятся до уровня ниже 9%», – считают аналитики ДОМ.РФ.

Если еще несколько лет назад покупка жилья с помощью ипотеки была доступна 20-30% населения, то по итогам 2017 года эта доля превысила 40%. По мере дальнейшего понижения ставок данный показатель будет только расти. По версии Григория Бурденко, это будет означать рост запросов на тему жилищного кредитования в глобальной сети.

Бесконечные резервы?

Так или иначе, но после такого своеобразного «прорыва» на рынках часто возникает затишье, однако не в случае с ипотекой, уверены аналитики. Порядка 25 млн. (45%) семей в России нуждаются в улучшении жилищных условий, при этом половина от общего числа новостроек и более трети квартир на вторичном рынке приобретаются в кредит. По оценкам представителей государственного ипотечного оператора, в 2018 году российский рынок жилищных займов вырастет примерно на 40% при объемах выдачи около 2,8 трлн. рублей.

Вместе с тем, важна также надежность заемщиков. Ипотечный кризис 2007-2008 годов в США произошел именно потому что банки, конкурируя за долю на рынке, постепенно снижали требования к тем, кто берет ссуды. «До перегрева рынка еще очень далеко. Для этого надо рынок ипотеки увеличить раз в 10», – считает Максим Марамыгин.

Также эксперты уверены, что заемщики с подходящим уровнем дохода и хорошей кредитной историей еще остаются. В России доля ипотечной задолженности со сроком 90 дней и более составляет всего 2.11% ипотечного портфеля, что соответствует уровню развитых стран.

Претенденты на пирог

Нынешнюю ситуацию можно считать уникальной еще и потому, что снижение ставки пришлось на период, когда цены на недвижимость остановили свой рост и даже снизились. Есть вероятность, что, обнаружив платежеспособный спрос, застройщики начнут постепенно повышать цены. Впрочем, «остывание» рынка недвижимости во многом связано с появлением крупных интернет-площадок. Там застройщики или собственники уже давно конкурируют в режиме онлайн.

Источник: