Выездная налоговая проверка проводится на территории (в офисе или в другом помещении) налогоплательщика. Когда налогоплательщик не имеет помещения для проведения выездной проверки, она будет проводиться по месту нахождения налогового органа.

В 2018 году порядок проведения выездной налоговой проверки остался прежним, он так же регламентируется Налоговым кодексом Российской Федерации и придерживается строгого списка обязанностей и прав каждой стороны.

После получения требуемых документов в указанные сроки осуществляется проверка на месте. Уполномоченные лица имеют право находиться на территории предприятия всё это время. В конечном итоге составляется акт проверки и вручается проверяемому лицу, где указываются все обнаруженные правонарушения и сроки их ликвидации. Акт должен быть составлен по утвержденной форме (Приказ ФНС России от 08.05.2015 № ММВ-7-2/189@) и подписан уполномоченными должностными лицами.

Статистика показывает, что 99% выездных налоговых проверок заканчиваются доначислением налогов, штрафов и пени. И плановые показатели по сбору налогов остаются в силе.

Отсюда вытекает вопрос: не будут ли доначисления? А сколько доначислят, и можно ли будет успешно оспорить акт налоговой по итогам проверки?

Выездная проверка может длиться 2-6 месяцев, но может быть продлена до полугода. Здесь акцент делается на выявление налоговой нагрузки, доли вычетов, рентабельность среднеотраслевого уровня.

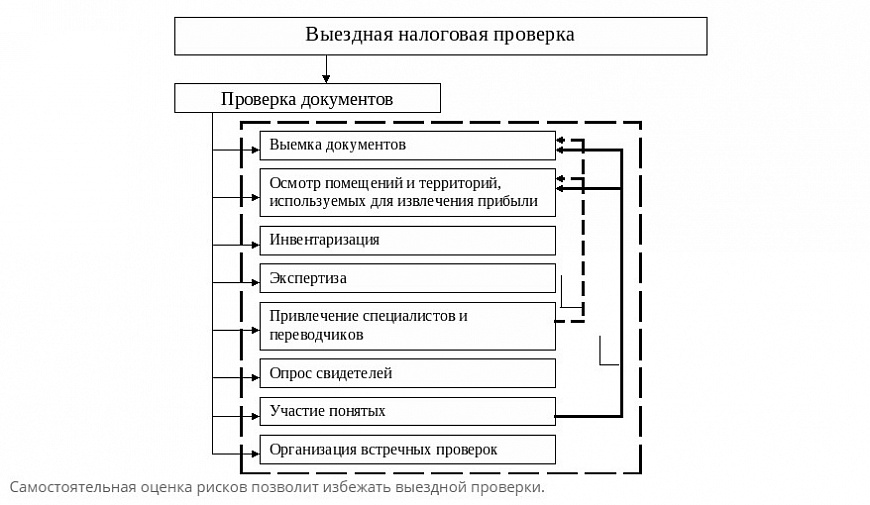

Задача каждого предпринимателя — обеспечение инспектора документами, связанными с исчислением налогов. Проверка допускает также инвентаризацию товаров и расчетов, осмотр помещений и складов, где могут быть привлечены эксперты, переводчики и свидетели.

Практика последних лет показывает, что именно на стадии подготовки возражений на акт проверки можно снизить сумму налога, штрафа и пени. Ранее инспекторы «слабые» акты по проверкам в большинстве случаев сами не отменяли, боялись, что обвинят в коррупции и отдавали вопрос о признании акта налоговой проверки незаконным на откуп арбитражным судам.

Но времена изменились, собираемость налогов растет, количество выигранных инспекцией в арбитраже дел увеличивается, при том, что выездных проверок с каждым годом проводится все меньше.

Цель программы Правительства «Реформа контрольной и надзорной деятельности» - сократить административную нагрузку на бизнес и повысить качество госконтроля. Важная задача её - планирование выездной налоговой проверки (ВНП).

Самостоятельная оценка рисков позволит избежать выездной проверки.

Риски выездной налоговой проверки:

- Налоговая нагрузка ниже среднеотраслевой;

- Неоднократные убытки в отчетности;

- Высокие риски ведения бизнеса;

- Рентабельность ниже среднестатистической;

- Сумма налоговых вычетов резко возросла;

- Миграция между налоговыми инспекциями;

- Рост расходов превышает рост доходов;

- Игнорирование запросов налоговиков;

- Зарплата ниже среднеотраслевой;

- Ведение бизнеса через посредника без разумных на то причин;

- Показатели бизнеса на предельных величинах, дающих право на применение спецрежимов;

- Величины доходов и расходов у ИП приближены друг к другу.

Сами налоговики признаются, что основным критерием сегодня остается уровень налоговой нагрузки, доля вычетов, рентабельность. Сравнить показатели своей работы со среднеотраслевыми можно на странице сайта ФНС

. Инспектор во время проверки может запросить у предпринимателя следующие документы:- документы, на основании которых был произведен поиск и отбор контрагента;

- результаты мониторинга рынка соответствующих товаров;

- деловую переписку.

Источниками информации по отбору контрагентов и мониторингу цен могут быть сайты, рекламные материалы, предложения о сотрудничестве, статьи в СМИ.

Инспекторы так рьяно углубляются в доначисление, забыв о том, что одни виды налогов могут быть расходами по налогу на прибыль. Налогоплательщики в обжаловании актов инспекторов доходят до Верховного суда. Суд обязал контролеров включить в расходы налоги, доначисленные в ходе ВНП. Они являются прочими расходами по налогу на прибыль. Свое согласие с позицией суда фискалы изложили в письме ФНС России от 07.06.18 № СА-4-7/11051@.

У каждого гражданина есть право оспорить или опротестовать часть положений или акт в целом. Ему в течение 10 дней следует написать заявление, которое будет рассматриваться руководством территориального налогового органа. Затем последует либо подтверждение в решении ФНС, либо его аннулирование.

Для защиты интересов в суде предприниматель может нанимать адвоката. Расходы на оплату его услуг учтутся при налогообложении прибыли вне зависимости от исхода судебного разбирательства. Это следует из письма Минфина России от 10.05.18 № 03-03-07/31147. Важно, чтобы расходы были обоснованными и имели документальное подтверждение.